- Доходность 36-60% годовых — в 3-5 раз выше банковских вкладов

- Залог регистрируется в росреестре-ваши деньги под защитой 102ФЗ и ГК РФ

- Пассивный доход-не требует ежедневного участия

- Старт от 300 000 доступно большинству инвесторов

РАССЧИТАЙТЕ СВОЙ ДОХОД

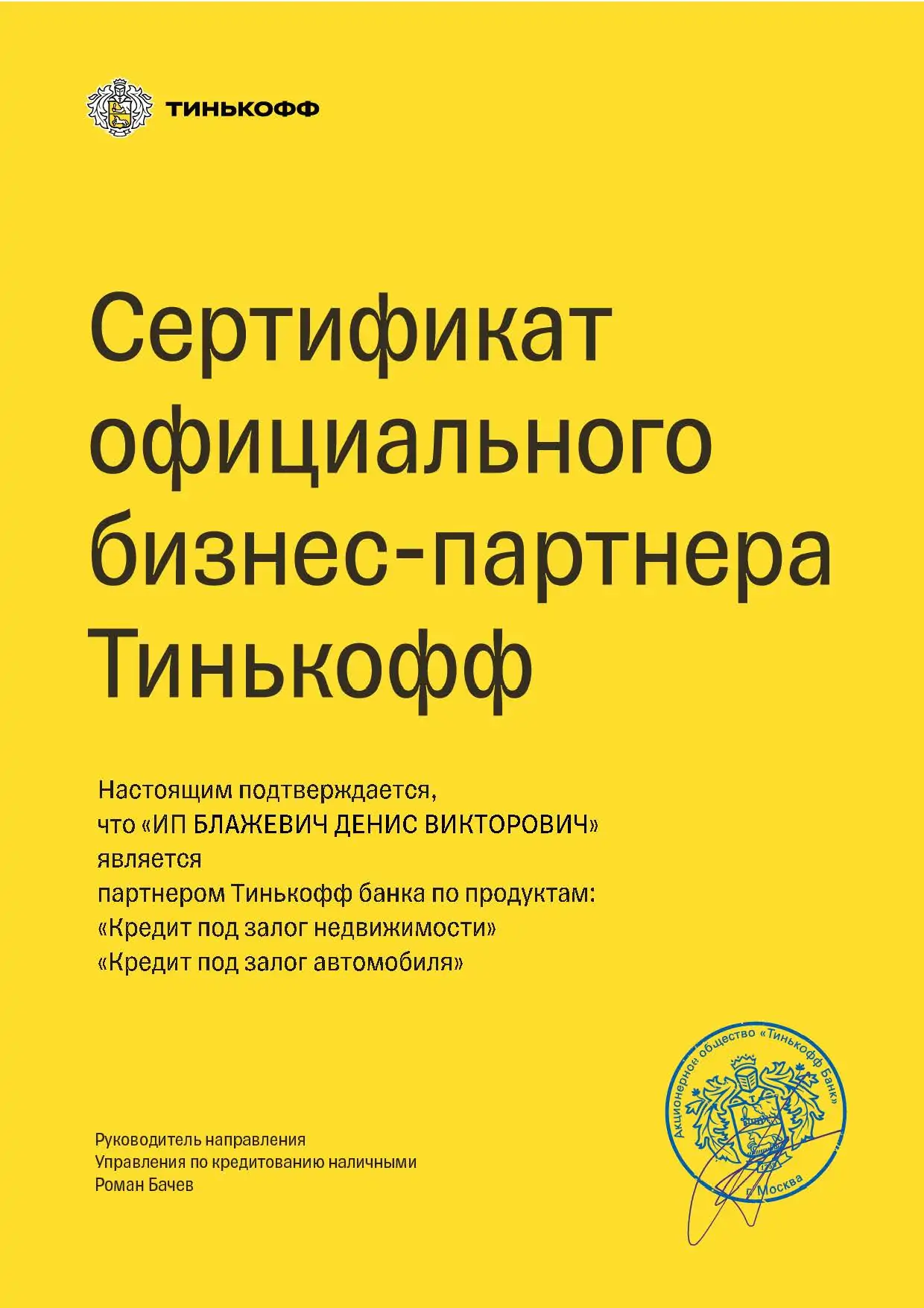

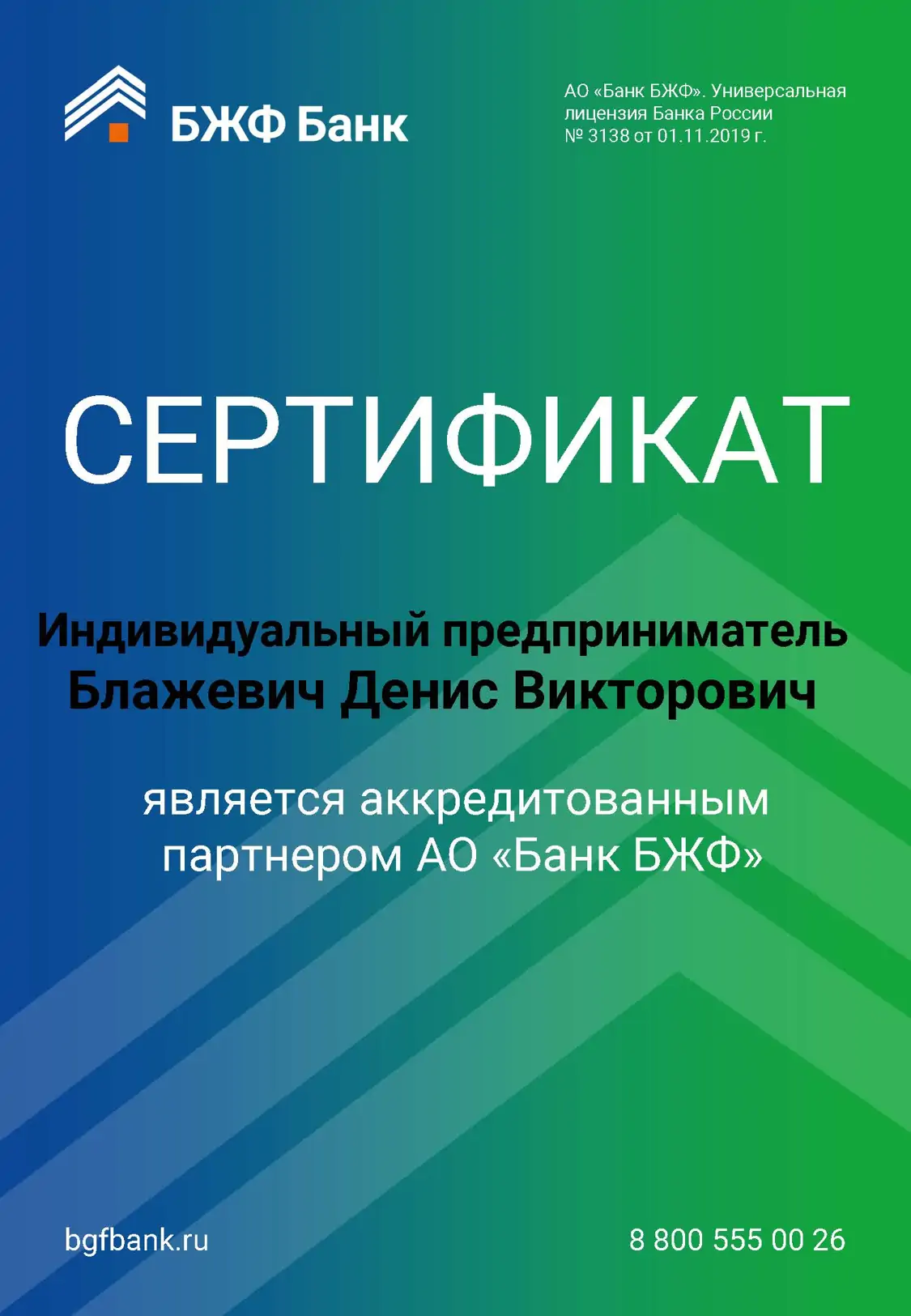

Наши сертификаты

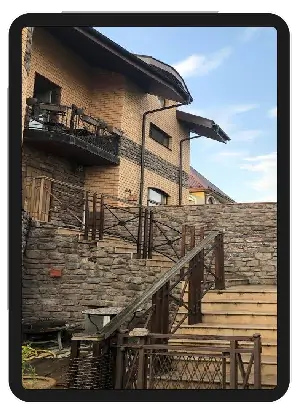

Кейс 1

НАШИ ПРОЕКТЫ

- 01Место расположения: Ставропольский Край, г Михайловск (Коттеджный поселок)

- 02Объект залога: жилой дом 81,6 кв.м и з/у 356 кв.м

- 03Рыночная стоимость: 5 800 000 рублей

- 04Сумма выданного займа: 2 000 000 рублей

- 05Процентный доход инвестора: 26.4% годовых

- 06Общий доход: 38.4% годовых

- 07Заёмщик пользовался займом 16 месяцев, не нарушая платёжную дисциплину

- 08Заём погашен

- 09В сделке участвовало 2 инвестора солидарно

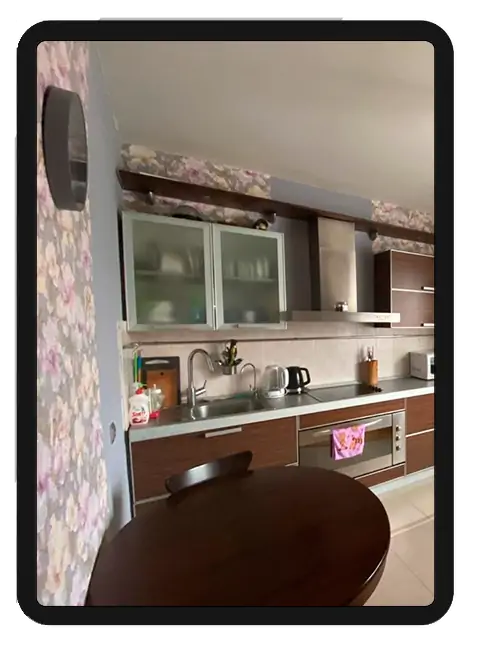

Кейс 2

НАШИ ПРОЕКТЫ

- 01Место расположения: Тюменская область, г . Тюмень

- 02Объект залога: Квартира 43,6 кв.м

- 03Рыночная стоимость: 4 200 000 рублей

- 04Сумма выданного займа: 2 000 000 рублей

- 05Процентный доход инвестора: 26.4% годовых

- 06Общий доход: 38.4% годовых

- 07Заёмщик Индивидуальный предприниматель

- 08Цель займа: Приобрести оборудование для салона красоты

- 09В сделке участвовало 2 инвестора солидарно

Кейс 3

НАШИ ПРОЕКТЫ

- 01Место расположения: Тюменская область, район Тюменский, р.п. Боровский (коттеджный поселок)

- 02Объект залога: жилой дом 622 кв.м и з/у 1500 кв.м

- 03Рыночная стоимость: 18 000 000 рублей

- 04Сумма выданного займа: 4 000 000 рублей

- 05Процентный доход инвестора: 26% годовых

- 06Общий доход от сделки: 36% годовых

- 07Заёмщик пользуется займом 10 месяцев, не нарушая платёжную дисциплину

- 08В работе

- 09В сделке участвовало 2 инвестора солидарно

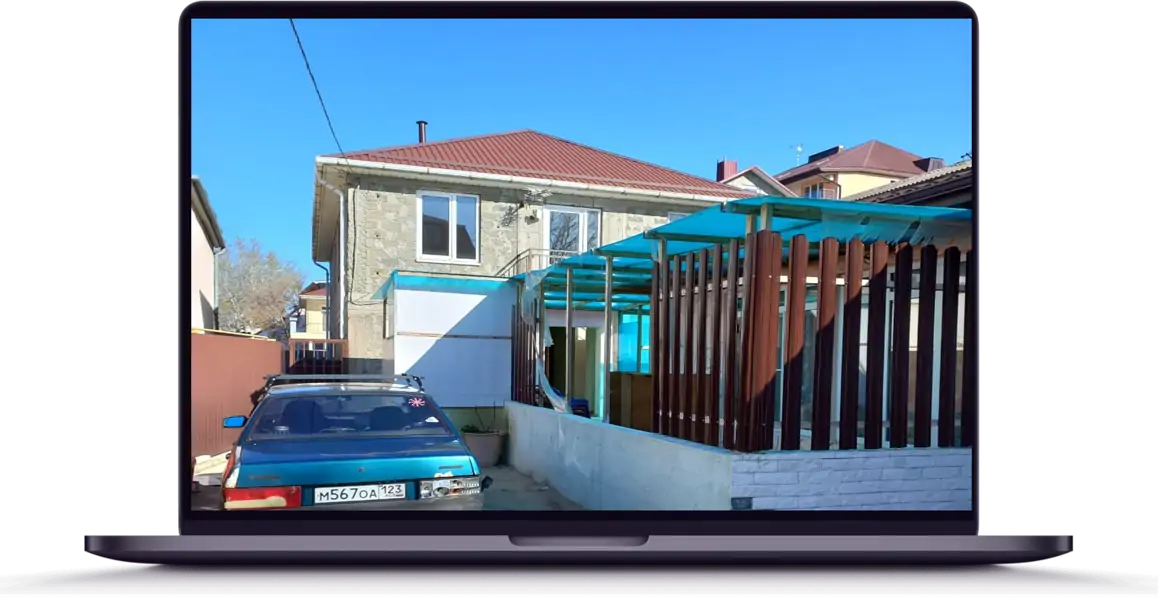

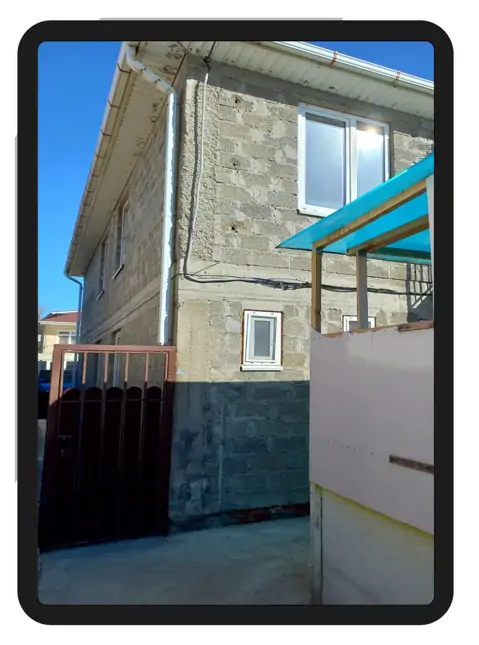

Кейс 4

НАШИ ПРОЕКТЫ

- 01Место расположения: Краснодарский край, г. Анапа, ул. Морская (Пионерский пр-кт первая линия к морю)

- 02Объект залога: Жилой дом 178,2 кв.м. + Зем. уч. 355 кв.м

- 03Рыночная стоимость: 13 500 000 рублей

- 04Сумма выданного займа: 5 000 000 рублей

- 05Процентный доход инвестора: 26.4% годовых

- 06Общий доход: 38.4% годовых

- 07Заёмщик пользовался займом 12 месяцев,Платежная дисциплина не нарушалась

- 08Цель: на благоустройство, для дальнейшей эксплуатации в качестве гостиничного бизнеса

- 09Сделка закрыта без нарушения платежной дисциплины

Преимущества

Инвестирование под залог недвижимости–

выгодное вложение

- 01Процентный доход в несколько раз превышает банковские депозиты, инвестиции на фондовом рынке, сдачу в аренду недвижимость

- 02Ваш заём обеспечен залогом и зарегистрирован Росреестром

- 03Сумма займа перечисляется только после того как Росреестр наложил обременение на объект недвижимости

- 04Сделка защищена 102 ФЗ, законом (об ипотеке-залоге) и ГК РФ

- 05Если заёмщик не выполняет условия договора, то заложенное имущество обеспечит возврат инвестиций с начисленными процентами

- 06Ни одного прецедента в судебной практики об отказе обращения взыскания на заложенное имущество

- 07Не большой порог входа и возможность коллективных инвестиций

О компании

Мы имеем более 5 лет опыта работы в сфере инвестиций в залоговые займы

- Более 150Инвесторов и финансовых организаций

- Более 800Миллионов рублей через нас разместили Свои средства за это время

- 32Миллиона рублей получили пассивный доход наши партнеры за 25 год

-

Заходим в сделки собственными средствами

Заходим в сделки собственными средствами -

Большое количество кейсов инвестиционных проектов

Большое количество кейсов инвестиционных проектов - Квалифицированный опытный юрист с 20 стажем работы

-

Сертифицированные партнеры Банков (БЖФ, Тинькофф, РоссельхозБанк, РосБанк)

Сертифицированные партнеры Банков (БЖФ, Тинькофф, РоссельхозБанк, РосБанк)

Узнайте подробней условия, заполнив заявку:

Часто задаваемые вопросы

От 500 000 рублей. Далее сумма зависит от конкретной сделки которую Вы будете видеть в инвест-предложениях. Там же Вы узнаете: Кто заемщик? Зачем деньги? Сколько стоит залог и его фото. Срок от 12 до 36 месяцев.

Деньги в долг берет заемщик для решения вопросов в своем бизнесе (выполнение контракта,закуп товара, пополнение оборотных средств и пр.). Он то и зарабатывает на этих деньгах для себя, Инвестора и компании. Для Инвестора весь сервис абсолютно бесплатный, компания зарабатывает на разнице ставок (заемщик платит больше 24% годовых) при ежемесячных платежах. Компания собрала платеж? Поделили с инвестором согласно агентскому договору. Таким образом мы с Инвестором в одной лодке и заведомо неплатежеспособных клиентов предлагать нет никакой экономической логики.

Да, мы предоставляем такой сервис. Предупредите за 15-30 дней и мы проведем сделку по переуступке Ваших прав требования другому инвестору т. е. он их у Вас купит. Соответственно Вы таким образом получите обратно инвестированную сумму без потери дохода раньше окончания срока договора.

Процентный доход Инвестор получает ежемесячно на свою карту. Основной долг одной суммой в последний месяц договора займа.

Прежде чем инвестировать на Ваше имя в Росреестре оформляем залог недвижимого имущества согласно 102 ФЗ «об Ипотеке». Недвижимость принадлежит заемщику и стоит в 2 раза больше, чем он берет у Вас в долг. Таким образом появляется железобетонная гарантия возврата капитала, ведь заемщик не может продать свою недвижимость пока не исполнит обязательства по договору займа перед инвестором. Обременение с объекта залога снять может только инвестор лично написав заявление в Росреестр. Все как в стандартной Ипотеке — однако место банка занимает частный Инвестор.

По записи посещаете ближайшего к Вам нотариуса для подписания целевой (на конкретную, ранее выбранную сделку) доверенности, с целью оформления залога на Ваше имя. Это минут 40. Далее получаете договор займа и договор залога уже зарегистрированные в Росреестре (с «гербовыми» печатями), проверяете эту информацию на официальном сайте Росрестра и переводите займ напрямую заемщику. Это еще минут 20. Всю остальную работу делаем мы.

Мы являемся налоговым агентом. Это значит что каждый месяц по номеру ИНН инвестора перечисляем НДФЛ в бюджет и подаем декларацию каждый год. Инвестор в любой момент может заказать справку 2 НДФЛ если решит воспользоваться налоговым вычетом или необходимо будет подтвердить «белые» доходы. Просто получайте пассивный доход, бюрократию берем на себя.

В этом случае, согласно все тому же 102 ФЗ об «Ипотеке» есть право продать залоговую недвижимость. Дисконт 50% позволяет: а) договориться с заемщиком о добровольной продаже по рыночной стоимости. б) есть куда накопиться процентам и пени, если продажа будет принудительной с публичных торгов.

Компания ведет этот вопрос полностью своими силами, за счет заемщика (ведь это он создал такую ситуацию). Управляющая компания находится в г. Улан-Удэ и именно поэтому во всех договорах подсудность в г. Улан-Удэ предусмотрена изначально. Инвестору лететь в Улан-Удэ не нужно, достаточно будет оформить доверенность на нашего юриста (без права получения денежных средств) который решит вопрос в Вашу пользу. В процессе персональный менеджер информирует Инвестора о ходе дела. Напоминаю что компания зарабатывает только при платежах клиента, добровольных или принудительных. Поэтому кроме репутации, заинтересована экономически в скорейшем решении вопроса возврата капитала с процентами и пени.

Оставьте нам свой e-mail и телефон. Добавим в рассылку инвест-предложений чтобы Вы были в курсе актуальных сделок и имели возможность забронировать любую подходящую Вам по сумме и сроку, просто написав ответное письмо.

Рост благосостояния – цель каждого человека. Для этого стоит задействовать все ресурсы, не только знания и умения, но и свободные денежные средства заставить работать на себя. Осуществить это можно с помощью инвестирования. Однако инвестиции требуют взвешенного, продуманного подхода и соблюдения хотя бы основных простых, но очень важных правил.

Инвестировать можно только свободные средства

Если условно разделить финансовые ресурсы семьи на такие составляющие:

1. Капитал жизнеобеспечения (затраты на питание, одежду, коммунальные платежи и т.п.).

2. Капитал развития (оплата обучения, затраты на отдых, покупку квартиры, машины и т.д.).

3. Инвестиционный капитал, который также называют рабочим, то первую часть необходимо применять по назначению, вторая может быть использована для надежных направлений пассивного инвестирования таких как: банковские депозиты или ОФЗ (облигации федерального займа), практически не дающих ощутимого дохода и только третья часть предназначена для высокодоходных, но и рискованных вложений.

Понятно, что все эти части переходят одна в другую, но в любом случае рационально выделить часть средств непосредственно для инвестирования, которыми можно рисковать, не нанося ощутимого ущерба семейному бюджету.

Заемные средства не могут быть источником инвестиций

Инвестировать кредитные средства нельзя, поскольку при их потере придется изыскивать источники их восстановления и возврата. Даже для вложений в собственный бизнес нужно иметь какой-то уставной капитал, принадлежащий учредителю, для страхования рисков. Зато можно привлекать средства компаньонов или других инвесторов, как в случае с ПАММ счетами.

Определение стратегии и уровня допустимого риска

Прежде чем совершать инвестиции, нужно решить какой цели они будут служить, и выстроить соответствующую стратегию. То есть определить какую сумму, и за какой период желательно заработать, и какой уровень потерь капитала не будет критичным.

При этом следует помнить, что чем больше доходность, тем выше степень риска и наоборот.

Существуют агрессивные стратегии, при которых совершаются высокодоходные сделки, предполагающие свыше 10% прибыли в мес., но и риск потери капитала 50% и выше. Такие лучше применять в краткосрочном периоде и как можно быстрее выводить средства. Эти стратегии могут быть оправданы в том случае, когда стартовый капитал ограничен и необходимо быстро его наращивать.

Умеренные стратегии подразумевают инвестиции со средней доходностью около 5% мес. и средним уровнем риска до 30%. Могут использоваться для части рабочего капитала в среднесрочном периоде.

Консервативные стратегии предполагают инвестирование в проекты с низким уровнем доходности и низким уровнем риска. Наиболее уместны в долгосрочном периоде с целью накопления средств.

Распределение средств снижает риски

Диверсификация рисков состоит в распределении средств по разным видам инвестиций и площадкам с использованием разных финансовых инструментов. Например, часть средств вложить в долгосрочные проекты со стабильным доходом, часть использовать на агрессивных счетах с высокой доходностью и высоким риском, а также иметь оперативный рабочий капитал, который можно использовать для реагирования на изменения рыночных условий и вносить в перспективные проекты.

То есть формировать инвестиционный портфель, вкладывая в ценные бумаги компаний из разных отраслей экономики, в ОФЗ, ПАММ счета и т.п.

При таком распределении есть возможность восполнять потери в одних направлениях инвестирования за счет прибыли других.

Личный анализ и контроль инвестиционного портфеля

Любой вид инвестиций только условно можно назвать пассивным. То есть все виды инвестирования требуют в разной степени личного участия в управлении вложениями.

Чем выше уровень личного управления, тем выше доходность. Например, инвестиционные фонды, размещая средства в ценные бумаги, получают в среднем до 4% комиссии с их доходности, а биржи почти в 10 раз меньше. Однако на бирже нужно торговать лично, что требует глубоких знаний и опыта, а также значительных потерь времени, или же нанять брокера за высокие комиссионные, снова снизив доходность сделок. Фонд принимает на себя действия по размещению средств в ценные бумаги и управлению ними. Однако и в этом случае инвестор должен выбрать инвестиционный фонд и отслеживать эффективность его деятельности.

Таким образом, каждый инвестор должен вести учет своих вложений, отслеживать и анализировать деятельность посредников, управляющих его средствами, и своевременно реагировать на их ошибки или изменения рынка.

Итак, следуя изложенным правилам, начинающий инвестор может создать условия для достойного заработка на своих вложениях и снизить риски потерь прибыли и капитала.